Vencidas as agruras imediatas da pandemia, conseguir antecipar a visão de como caminharão consumidor e mercado será o grande desafio dos fabricantes de veículos. Antecipar um diagnóstico pode fazer a diferença entre um salto nos negócios, a recuperação mais rápida deles, ou o retrocesso.

Alguns, por conta dessa ansiedade para estebelecer o melhor rumo, já arriscam a identificar tendências de médio e longo prazos, ainda dentro do turbilhão do qual nem mesmo as autoridades sanitárias asseguram quando terminará. Uma delas seria a quase redenção de produtos que já foram considerados um dia a joia da coroa do mercado brasileiro: os carros de entrada, polida definição para versões mais baratas e quase sempre despojadas dos modelos compactos.

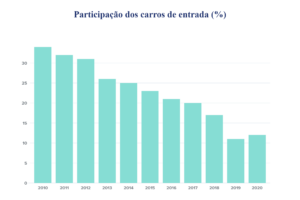

Na década de 90, por bons anos, até ágio cobrava-se por eles. Esse protagonismo perdurou até metade desta década, com vendas que representavam perto de um terço do total de emplacamentos. Ainda em 2010, 34% dos mais de 2,85 milhões de automóveis negociados, cerca de 970 mil, foram de VW Gol, Fiat Uno, Chevrolet Celta, Fiat Palio, Ford Ka, Peugeot 207 e Renault Clio, nessa ordem.

O segundo maior segmento então, segundo classificação da Fenabrave, era o de sedãs pequenos, com quase metade da participação, 17%, seguido bem de perto pelo de hatches pequenos, que reunia, dentre outros, os VW Fox e Polo, Ford Fiesta, Citroën C3 e os Chevrolet Corsa e Ágile, e somava 16% das vendas.

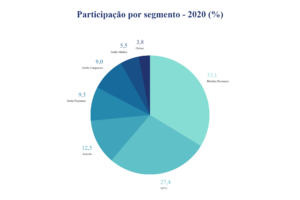

Agora são exatamente os hatches pequenos que lideram o mercado. E a relação entre eles e os modelos de entrada se invertou: os pequenos detiveram 33% dos negócios enquanto os de entrada fecharam 2019 com 11,7%, a menor participação dos últimos dez anos e que assegurou apenas a quarta colocação no ranking de segmentos, atrás também dos SUVs (25%) e dos sedãs pequenos (13,7%).

A queda dos modelos mais baratos foi ininterrupta neste período, mas mais intensa a partir de 2014, com o início da crise econômica, quando a participação baixou de 25,9% para 20% apenas dois anos depois.

Nesse mesmo intervalo de tempo, o mercado total de automóveis despencou de 2,8 milhões para 1,7 milhão de automóveis. Com 1,1 milhão de clientes a menos, estrutura produtiva instalada para mais de 4 milhões de unidades e obrigatoriedade normativa de mais equipamentos de segurança e tecnologias para diminuição das emissões, as montadoras foram buscar nas faixas aciman a lucratividade que não obteriam mais na entrada do mercado.

Retiraram, assim, o pé do acelerador do segmento e embarcaram com vontade na oferta — ainda que para uma base menor de clientes — de versões mais bem equipadas e modelos mais caros. Não por outro motivo os SUVs, que em 2013 respondiam por 9,5% das vendas, ganhou corpo a partir dessa época e chegou a 27,4% no primeiro quadrimestre de 2020.

Os modelos de entrada caminhavam a passos largos, assim, para o papel de meros coadjuvantes do mercado brasileiro. O emprego do passado do verbo caminhar na frase anterior, porém, se deve à percepção de alguns executivos e especialistas de que o fim dessa história pode não ser bem esse depois de 2020.

LEIA MAIS

→ Mercado de automóveis retrocede 14 anos

→Indústria discute com o governo medidas de auxílio à cadeia

Ao contrário, a aguda crise econômica poderia revivar a racionalidade e a precaução no momento da escolha do consumidor, que, daqui para frente, vai ponderar o porquê de desembolsar bem mais por um produto que entregará pouca coisa além de um modelo com custo de aquisição e de uso inferiores.

Em alguma medida, isso estaria acontecendo nos primeiros meses de 2020, antes, portanto, de os brasileiros terem a real dimensão do estrago que a Covid-19 pode representar nas finanças de pessoas e países. A participação somada dos Fiat Mobi e Uno, VW Gol e Up, Renault Kwid e Toyota Etios — os carros de entrada, segundo a Fenabrave —subiu 1,2 ponto porcentual de dezembro até abril e chegou a 12,5%, ultrapassando os sedãs pequenos, que recuaram para 9,5%, 4 pontos a menos do que obtiveram em 2019.

A tendência é reforçada por especulações — algumas motivadas por declarações das própria montadoras — de estudos para que automóveis mais veteranos do segmento de entrada tenham a vida prolongada em detrimento de projetos que estavam prontos para sair da gaveta e que lá ficarão por mais tempo.

Pablo Di Si, CEO da Volkswagen na América Latina, por exemplo, admite a ideia de que consumidores, que antes da pandemia compravam modelos mais caros, passem a buscar automóveis baratos, como já aconteceu em outras crises. Mas reconhece ser cedo para estabelecer um norte definitivo:

“Vai depender muito de como o mercado se comportará a partir da retomada dos negócios. Mas não temos dúvida de que [o mercado] vai mudar”.

Concorrente direta da Volkswagen também no segmento de entrada, a FCA vislumbra outro fator que poderia impulsionar esse movimento, pelo menos nos próximos meses. Antonio Filosa, presidente da empresa, alerta para a possibilidade de o transporte público perder usuários. Em nome da própria segunrança sanitária, ele passariam a utilizar o próprio automóvel.

Luiz Carlos Moraes, presidente da Anfavea, acredita que as vendas de carros de entrada podem, sim, ser aceleradas, pelo menos em um primeiro momento, pela perda de renda ou temor do desemprego. Passado esse cenário mais próximo e nebuloso, no entanto, haveria um movimento reverso.

“É difícil precisar, é claro que a paixão do consumidor pela tecnologia continuará. Temos de entender ainda o que o cliente vai querer. Os deparamentos de marketing têm muitas ferramentas novas para isso a partir das vendas online”.

LEIA MAIS

→ Anfavea vê “combinação explosiva” de custos com queda do consumo

Nem todos, porém, estão convencidos dessa “volta por cima” da turma de baixo. Paulo Cardamone, sócio-diretor da Bright Consulting, lembra que não foi assim há seis ou sete anos, quando o mercado interno também caiu abruptamente.

Muitos consumidores, recorda o consultor, acabaram migrando para os seminovos mais bem equipados em vez de optarem por um modelo zero km despojado de itens de conforto e segurança que já consideravam indispensáveis.

E de lá para cá, calcula Cardamone, o ticket médio dos automóveis novos, que contempla também valores praticados em negociações com frotistas, subiu expressivamente, passou de R$57,9 mil em 2012 para R$ 81 mil agora. Uma parte desse aumento decorrente da obrigatória oferta de airbags, ABS, e de tecnologias e motorizações mais eficientes que atendam os novos índices de emissões.

“O perfil do consumidor também mudou. Agora quem compra carro é porque tem dinheiro e quer conteúdo”, diz o diretor Bright, que estima que a participação dos SUV, essa sim, seguirá em ascensão. “Com certeza, para mais de 30% em 2021 ou 2022.”

Ricardo Bacellar, líder de setor automotivo da KPMG, pondera que as análises devem levar em conta que o mundo vive transformação social inédita e que “passou o tempo em que a indústria definia o que o cliente compraria”. “Além da pandemia, esses são também fatores que geram dúvidas tão grandes. Por isso, estamos acompanhando o que tem acontecido nos outros países.”

Bacellar, por exemplo, já identifica alguma predisposição na China para a troca do transporte coletivo pelo automóvel pela maior segurança sanitária.

A repetição desse movimento aqui poderia se configurar como fator de alavancagem de seminovos, num primeiro momento, mas também de modelos mais baratos na sequência e até de segmentos imediatamente acima. O consultor da KPMG considera, porém, que o inevitável repasse para o preço final dos veículos do dólar valorizado pesará contra os carros novos, favorecendo os seminovos.

Fotos: Divulgação

- Jeep lança na Europa segunda geração do Compass brasileiro - 6 de maio de 2025

- Salão de Xangai norteia e antecipa oferta também para o consumo ocidental - 28 de abril de 2025

- Mercedes-Benz coloca seu micro-ônibus no campo - 25 de abril de 2025