Já está estabelecida a participação crescente dos fatores ambientais, sociais e econômicos nas grandes decisões empresariais e governamentais. Isso fica patente nos planos de recuperação econômica, como a Retomada Verde europeia e a valorização das empresas “ESG”, nas quais as melhores práticas ambientais, sociais e de governança (ESG, na sigla em inglês) vêm recebendo atenção mundial por estarem associadas a negócios sólidos, baixo custo de capital e melhor resiliência contra riscos associados a clima e sustentabilidade.

Os conceitos de mobilidade sustentável e as rotas tecnológicas a serem adotadas ainda são assuntos de discussão mundial, mas, passados alguns meses em que o mundo se viu envolvido em uma situação inusitada, cujas dimensões finais ainda não são reconhecíveis, é possível analisar o que se sabe até agora sobre a manutenção ou alteração das legislações do setor automotivo.

Os grandes polos automotivos mantiveram seus planos pré-pandemia e não cederam às alterações de prazos ou limites. Os Estados Unidos já tinham definido anteriormente uma mudança na sua legislação de eficiência energética que segue como estava.

Já a Europa não só manteve o cronograma dos programas de eficiência energética e emissões, com foco na redução da emissão de gases de efeito estufa, como lançou um colossal programa de sustentabilidade, antecipando questões críticas como a geração de energia elétrica limpa e a substituição dos combustíveis fósseis e insumos industriais por hidrogênio verde, investindo pesadamente em pesquisa e desenvolvimento estratégicos, enquanto continua procurando soluções para a redução da sua dependência de baterias importadas, com produção que não atinge os critérios de sustentabilidade e da falta de segurança na futura disponibilidade de matérias-primas.

Essa antecipação teve o condão de colocar em primeiro plano discussões sobre a disponibilidade de recarga de veículos elétricos e a necessidade de desenvolvimento de combustíveis sintéticos de baixo carbono, conhecidos como E-fuels, preferencialmente líquidos e viáveis economicamente, em volume suficiente para serem usados na frota atual de veículos equipados com motores de combustão interna.

Vozes importantes do mundo automobilístico posicionam-se a favor de rotas complementares a de veículos puramente elétricos, como pôde ser visto em eventos recentes da indústria automotiva. Logicamente, os biocombustíveis não estão nas rotas preferenciais europeias pela dificuldade de produzi-los localmente de forma competitiva e no volume necessário, o que manteria a dependência energética do velho continente.

Mas, uma importante mudança é o crescente reconhecimento da existência de opções melhores do que o puro elétrico para outras regiões e os movimentos significativos da China na direção do metanol, gasolina sintética e hidrogênio em complementação a seu forte programa de eletrificação veicular.

No Brasil, passada a fase de garantia da sobrevivência das empresas, terão que se tornar tema central fatores que já faziam parte do cenário, mas ainda participando de forma secundária nas discussões, como a sustentabilidade e a rota tecnológica a ser adotada no País. Enquanto as notícias sobre tratativas entre o governo e as indústrias de pleitos de adequações das legislações seguirem sem uma divulgação pública oficial, apesar de tratarem sobre temas como segurança e saúde, não é possível uma análise de impacto completa.

Resta observar o ambiente de mercado e inferir algumas conclusões, o que será feito com base nos dados e previsões de vendas acumulados pelo Dashboard diário e do monitoramento da eficiência energética da Bright Consulting, por meio das ferramentas especialmente desenvolvidas para este fim.

Nota-se um retorno de volumes comercializados anteriores à crise no mercado de veículos usados enquanto o de veículo zero quilômetros ainda sofre graves efeitos. Como o objetivo aqui é analisar o impacto da pandemia nas legislações de veículos novos, esta discussão estará centrada neste mercado.

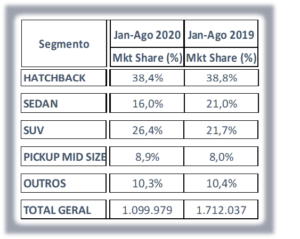

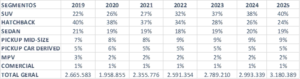

Olhando na fotografia mais recente dos números de venda de veículos novos, nota-se que, além do grande impacto nas vendas de abril até junho com uma redução dramática do volume de veículos comercializados (figura abaixo), houve uma mudança importante na segmentação do mercado.

Como os índices de eficiência energética do Rota 2030 a vigorar a partir de 2022 são calculados sobre a média ponderada de cada fabricante, uma mudança na segmentação das vendas causa perturbação no planejamento das empresas para o atendimento desta legislação, já que pode fazer parte da estratégia de um fabricante produzir veículos com consumo menor do que o limite, com uma participação maior nas vendas, compensando veículos de outros segmentos que ultrapassem o limite, de tal forma que o valor final ponderado do fabricante esteja dentro do exigido.

Nos meses imediatamente após o início da pandemia no Brasil, houve uma alteração no perfil de vendas que, se mantido, poderia causar dificuldades, já que foi registrado um aumento expressivo da massa e do consumo médio dos veículos novos comercializados (figura abaixo). A alteração no volume de veículos é, em parte, responsável por essa mudança, que além de tudo, ocorreu de forma desigual já que as medidas com relação à pandemia e aos efeitos do lockdown parcial nos principais centros do país foram diferentes. Mas, a partir de maio, este efeito já é uniforme em todo o País e mostra um retorno aos valores médios de antes da crise.

Apesar de ainda existirem percalços a enfrentar na cadeia de fornecimento, no câmbio e na conjuntura econômica que podem levar à indisponibilidade de produtos, o efeito observado a partir de junho leva a crer que a segmentação de vendas irá sim ser alterada, mas na direção já prevista antes da crise e considerada no planejamento de produtos das montadoras, com participação maior dos SUV e redução do volume dos hatchback e sedans.

A conferir ainda o efeito das mudanças das regras do mercado PCD, que se transformou em importante parcela do mercado e ajudou a manter as vendas apesar da baixa rentabilidade.

Apesar da normalidade da segmentação de mercado não estar prevista para ser alcançado em 2021 e o volume de vendas antes de 2022, tudo indica que o mix de vendas não deve se alterar a ponto de comprometer as estratégias de atendimento do Rota 2030. Mantidos os lançamentos previstos para antes de 2022, mais de 60% dos modelos atuais terão sido introduzidos no mercado já visando o Rota 2030 e, apesar de pequenos atrasos, ainda não houve indicação de alteração deste quadro.

A introdução e o aumento do uso de novas tecnologias, como motores com turbo-alimentação e a injeção de combustível, já são tendências consolidadas com efeitos na redução de consumo e para o atendimento das novas exigências da legislação de emissões veiculares, o Proconve.

O novo nível de emissões para veículos leves, o PL7 do Proconve, a partir de 2022, é a última etapa deste programa em que o controle será feito baseados nas emissões individuais de cada modelo ou família e não na média corporativa do fabricante, como será feito a partir do PL8 em 2025. Com isso, o cumprimento ou não desta legislação independe do mix de vendas e só dos resultados dos testes em banco de provas de modelos, ou famílias, individualmente.

No entanto, o fracasso na homologação de algum modelo na legislação de emissões impedirá sua comercialização e afetará o consumo energético médio requerido pelo Rota 2030 do fabricante.

Entre as modificações exigidas pelo novo limite PL7, a mais representativa é a introdução de um novo sistema de controle das emissões evaporativas, que exige um canister de volume maior e um procedimento de ensaio diferente. É preocupante o fato de que as normas e cálculos dos novos procedimentos de ensaios dos testes de emissões ainda não estejam concluídos.

O desenvolvimento dos veículos depende disso para a homologação dos veículos e o resultado das novas calibrações pode afetar o consumo, o que é uma interdependência entre a legislação de eficiência energética e de emissões.

Essas questões de curto prazo discutidas no parágrafo anterior têm que ser resolvidas o mais rápido possível, incluindo o compromisso das partes de, imediatamente após esta etapa, partir para o estabelecimento dos próximos passos das legislações de eficiência energética, considerando parâmetros de sustentabilidade, e do estabelecimento de procedimentos locais adequados para a etapa PL8 do Proconve, de forma a permitir o desenho das alternativas energéticas e das rotas tecnológicas a serem implementadas no Brasil.

Essas são necessidades básicas para o mapeamento dos investimentos em produção, geração de energia, combustíveis e na infraestrutura.

Ricardo Abreu / Murilo Briganti